La présente note détaille comment renseigner un type de transaction « Titres »:

- Achat titres

- Vente de titres

Ces types de transactions concernent les paiements effectués à partir de/vers un compte en banque.

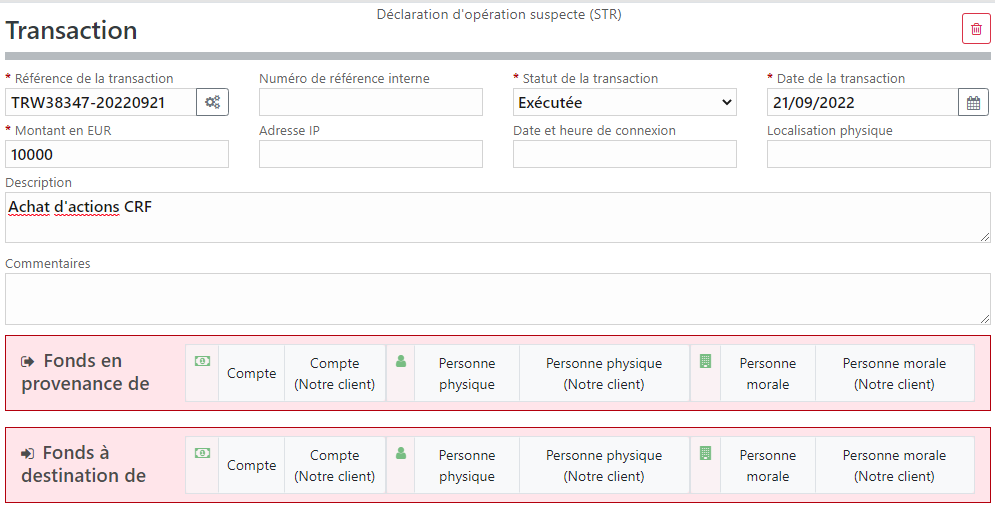

Exemple d’un « Achat titres »

Partie générale d’une transaction

Description

Vise la description exacte de la transaction

Exemple: Achat d’actions CRF

Si les fonds sont en provenance d’un compte d’un client du déclarant et que celui-ci est en lien avec la déclaration, il y a lieu de renseigner « Compte (Notre client) ».

Si les fonds sont en provenance d’un compte d’un autre établissement, il y a lieu de renseigner simplement « Compte ». Il y a également lieu de renseigner « Compte » si le compte de la provenance des fonds est celui d’un client du déclarant, mais qui n’a aucun lien avec la déclaration.

Si les « Fonds en provenance de » sont dans une autre devise qu’EUR, il y a lieu de renseigner la rubrique Devise étrangère.

Ensuite, il convient de choisir le « Type d’objet » de la provenance des fonds.

IMPORTANT:

Pour les types de transactions « Achat/vente de titres », le type d’objet à renseigner est TOUJOURS « Compte » ou « Compte (Notre Client) »

Il faut donc remplir les données du compte dont les fonds sont en provenance de (le compte en banque utilisé pour effectuer cet achat titres).

Voir le manuel d’utilisation: Renseigner un compte

NB: Si vous avez choisi « Compte (Notre client) », vous devez obligatoirement renseigner la rubrique « Personne(s) physique(s) en relation avec le compte » (titulaire, bénéficiaire effectif) et si le titulaire est une personne morale, il y a également lieu de la renseigner sous la rubrique « Personne morale titulaire du compte ». Si vous avez renseigné « Compte », il suffit techniquement d’indiquer le nom du titulaire présumé dans le champ « Nom du titulaire ».

Si les fonds sont en provenance d’un compte d’un client du déclarant et que celui-ci est en lien avec la déclaration, il y a lieu de renseigner « Compte (Notre client) ».

Si les fonds sont en provenance d’un compte d’un autre établissement, il y a lieu de renseigner simplement « Compte ». Il y a également lieu de renseigner « Compte » si le compte de la provenance des fonds est celui d’un client du déclarant, mais qui n’a aucun lien avec la déclaration.

Si les « Fonds à destination de » sont dans une autre devise qu’EUR, il y a lieu de renseigner la rubrique Devise étrangère.

Ensuite, il y a lieu de renseigner le « Type d’objet » de la destination des fonds.

IMPORTANT:

Pour les types de transactions « Achat/vente de titres », le type d’objet à renseigner est TOUJOURS « Compte » ou « Compte (Notre Client) ».

Il faut donc remplir les données du compte dont les fonds sont à destination de (le portefeuille titres qui contient les titres achetés).

Voir le manuel d’utilisation: Renseigner un compte

NB: Si vous avez choisi « Compte (Notre client) », vous devez obligatoirement renseigner la rubrique « Personne(s) physique(s) en relation avec le compte » (titulaire, bénéficiaire effectif) et si le titulaire est une personne morale, il y a également lieu de la renseigner sous la rubrique « Personne morale titulaire du compte ». Si vous avez renseigné « Compte », il suffit techniquement d’indiquer le nom du titulaire présumé dans le champ « Nom du titulaire ».

« Vente de titres »

Ce type de transaction est à renseigner de manière inverse à l' »Achat titres »:

- « Fonds en provenance de » renseigne le type d’objet COMPTE avec les données du portefeuille titres

- « Fonds à destination de » renseigne le type d’objet COMPTE avec les données du compte en banque recevant le produit de la vente des titres

NB: Les transactions sur des titres d’un portefeuille titres ou dans une structure d’investissement peuvent être fournies dans un format compréhensible, à choisir par le déclarant (p. ex. PDF ou Excel).

Exemples de transactions:

écritures comptables, conversions ou transferts de parts/actions, changements dans le portefeuille titres